A pesar de una liquidación récord del sector agroexportador, el BCRA no logró acumular un colchón de divisas en la primera parte del año. El acuerdo con el FMI le exige a la entidad aumentarlas en USD 5.800 millones a lo largo del año

A pesar de la liquidación de exportaciones récord en los primeros tres meses del año y de la caída en el nivel de brecha cambiaria, el Banco Central no pudo en el primer trimestre acumular reservas por fuera del desembolso inicial de dólares que hizo el Fondo Monetario Internacional en el marco del nuevo programa financiero.

Según estimaciones de la consultora Quantum, la pérdida en el colchón de divisas que experimentó la autoridad monetaria fue de casi USD 3.300 millones al quitar de la cuenta el envío inicial de divisas que hizo el organismo internacional.

“Si bien la brecha se redujo significativamente, su existencia dificulta que el BCRA pueda acumular reservas internacionales, una de las principales metas del programa acordado con el FMI. Según la última información disponible, en el primer trimestre del año la liquidación de exportaciones agrícolas superó los USD 7.900 millones (18% más que en igual período del año pasado)”, explicó la consultora que dirige el ex secretario de Finanzas Daniel Marx.

El Banco Central no pudo en el primer trimestre acumular reservas por fuera del desembolso inicial de dólares que hizo el Fondo Monetario Internacional en el marco del nuevo programa financiero

Durante los primeros tres meses del año, entonces, el BCRA acumuló reservas internacionales por USD 3.475 millones, lo que incluye el desembolso neto de amortizaciones del FMI por USD 6.750 millones. Por lo tanto, dejando de lado al FMI, el BCRA perdió USD 3.277 millones entre enero y marzo.

“Los principales factores fueron los pagos netos de capital e intereses a organismos internacionales, otros pagos netos del sector público y reducción de la liquidez en USD que tiene el BCRA por los depósitos del sector privado en esa moneda en los bancos. El resto de las operaciones del Banco Central con el sector privado fueron prácticamente neutras en términos del impacto sobre las reservas internacionales”, consideró Quantum.

Fuente: Quantum

Fuente: QuantumEse incremento fuerte en las liquidaciones del sector exportador en el primer tramo del año no se tradujeron en un colchón de divisas más ancho para afrontar el resto del año en que el ingreso de dólares desde el sector privado comienza a mermar. “El superávit comercial de USD 1.394 millones (devengado) generado mayoritariamente por el sector privado prácticamente no se tradujo en compras de dólares del BCRA en el MULC”, mencionó la consultora.

“Es interesante mencionar que ese superávit comercial se logró por la diferencia entre exportaciones de bienes por USD 19.352 millones, 26% más que en 2021, e importaciones por USD 17.958 millones, 39% más que en 2021. En este último caso, afectado por el mayor costo de fletes”, detalló el informe.

Habrá, estima, Quantum, un efecto “compensador” entre las mayores exportaciones del segundo trimestre y el salto en los precios internacionales de la energía, que implicará para el Estado un gasto mayor en moneda extranjera para abastecer a la industria y a los hogares en los meses de mayor demanda.

Durante los primeros tres meses del año, entonces, el BCRA acumuló reservas internacionales por USD 3.475 millones, lo que incluye el desembolso neto de amortizaciones del FMI por USD 6.750 millones. Por lo tanto, dejando de lado al FMI, el BCRA perdió USD 3.277 millones entre enero y marzo

“En el segundo trimestre del año -y en parte del tercero-, la estacionalidad de nuestras exportaciones aportará mayor oferta de divisas al mercado oficial. Sin embargo, parte de esas mayores divisas se perderán en el valor incrementado de las importaciones de gas y gasoil. De cualquier modo, si no se sostiene la tendencia de reducción de la brecha, puesta en riesgo por decisiones que están afectando la disminución de los desequilibrios macroeconómicas y la tasa de inflación, resultará difícil lograr flujos netos positivos de divisas que le permitan al BCRA acumular reservas”, asegura Quantum.

El programa económico acordado con el FMI exige que para este año el Banco Central pueda acumular en forma neta unos USD 5.800 millones a lo largo de 2022 y de USD 15.000 millones en total hasta 2024. Hay, en ese sentido, también metas trimestrales que cumplir. La que finalizó el 31 de marzo pasado implicaba un aumento de las divisas en el BCRA de USD 1.200 millones, que se cumplió gracias al primer desembolso del FMI que incluyó -además de los dólares para pagar deuda- un monto neto. A fines de junio, según la letra chica del acuerdo, las reservas deberían haberse incrementado 4.100 millones de dólares.

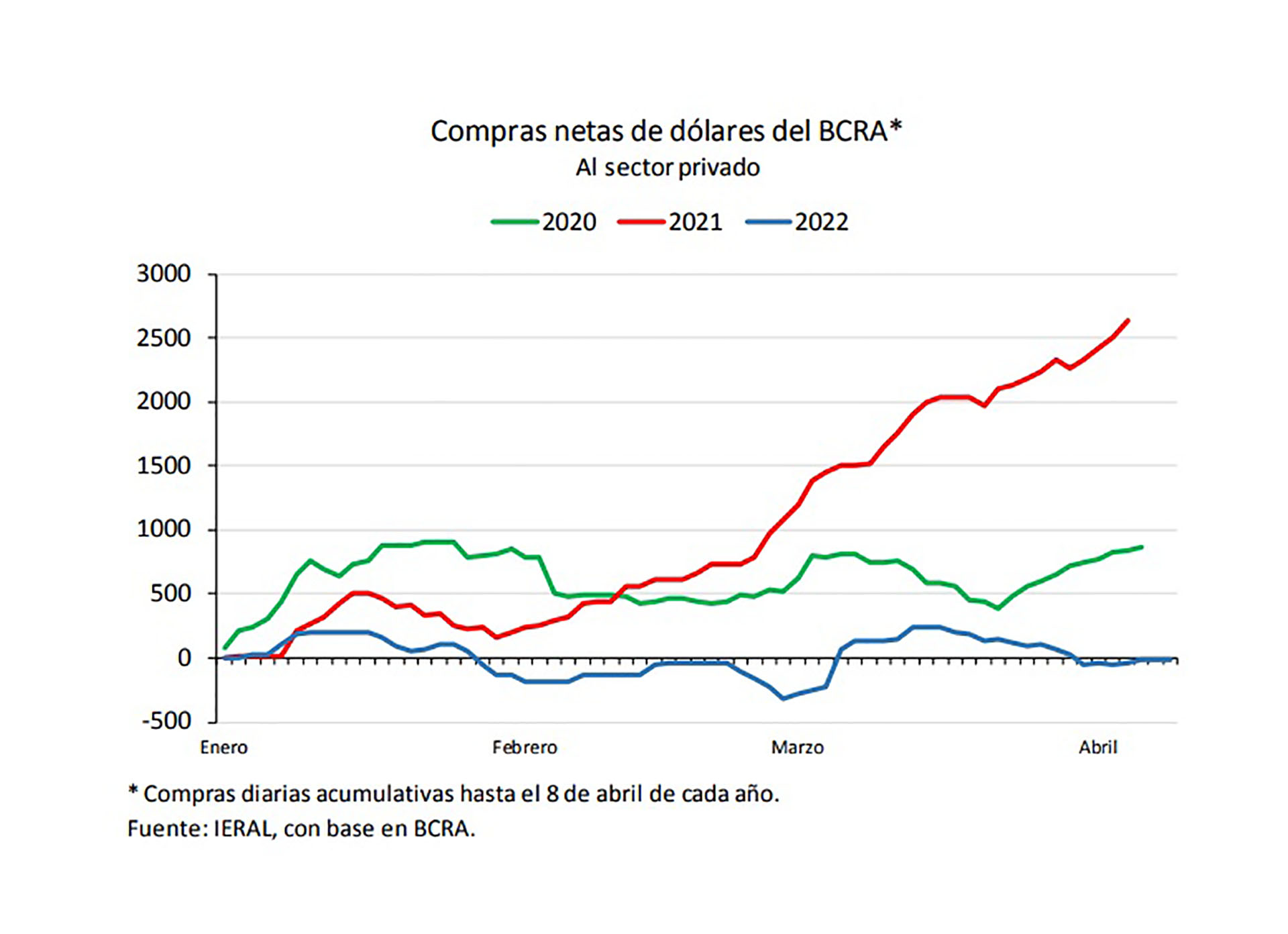

Un informe de IERAL, de la Fundación Mediterránea, estimo que “en lo que va del año, las compras netas exhiben un rojo de 12 millones de dólares, cuando en igual período de 2021 se había logrado un saldo positivo de 2,6 mil millones de dólares”.

“Si bien el acuerdo con el FMI prevé que para el cumplimiento de las metas de aumento de reservas se puedan computar desembolsos del propio organismo; dado los compromisos existentes se estima que de todos modos el Central debería ser capaz de efectuar compras netas en el mercado por unos 4 mil millones de dólares hasta fin de año”, calculó.

“Por lo visto hasta aquí, se tiene que en el arranque de 2022 los términos de intercambio siguen favoreciendo a la Argentina, pero esto no se refleja en abundancia de dólares ni en incrementos adicionales de las reservas del Banco Central”, indicó ese centro de estudios con base en Córdoba.

Fuente: Fundación Mediterránea

Fuente: Fundación MediterráneaBrecha cambiaria: por qué baja pero no suben las reservas

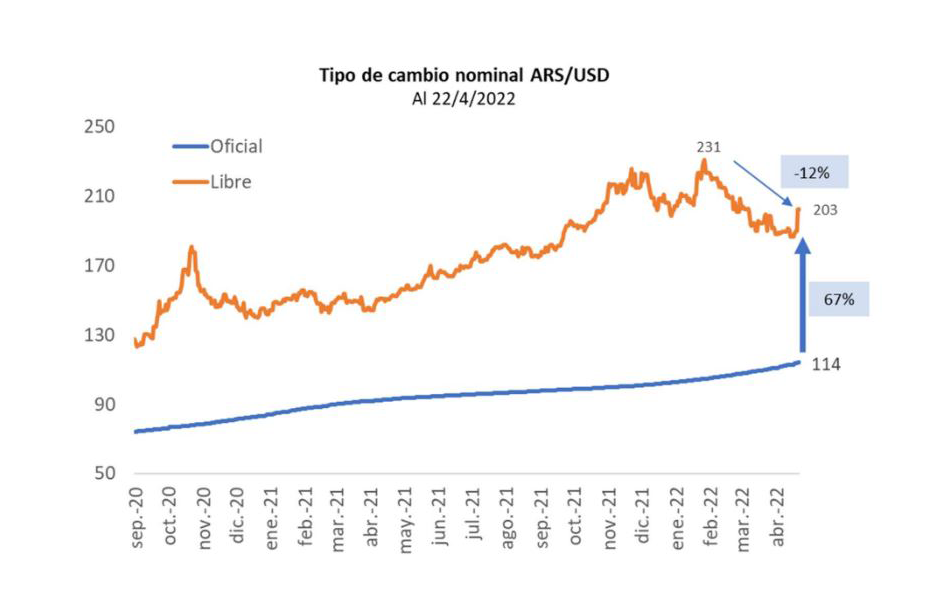

Para Quantum existe una correlación entre una brecha más baja y la posibilidad de acumular reservas. “Desde fines de enero de este año el tipo de cambio libre peso-dólar se apreció 12% en términos nominales -y 25% real teniendo en cuenta la inflación en Argentina y en EEUU. El oficial, en cambio, se depreció 9% en términos nominales, pero se apreció 3,1% en términos reales. Estos movimientos llevaron a que la brecha se redujera a niveles del 77%”, consideró la consultora.

Ese contexto y la baja cantidad de reservas sumadas a lo largo del primer trimestre hace concluir al centro de estudios que dirige Daniel Marx que existe un “equilibrio cambiario frágil, moldeado por factores transitorios que responden a cuestiones estacionales, comportamientos oportunistas de corto plazo y persistencia de desequilibrios que no terminan de disipar la incertidumbre”.

“En este periodo, la combinación de los mencionados elementos derivó en mayor oferta de divisas en los mercados de USD libre, pero menor en oficial, lo cual dificulta que el BCRA acumule reservas”, explicó. Como factores, Quantum analizó cuatro:

-Un nivel “inicial” del tipo de cambio libre: “En el contexto de paridad de poder de compra, a precios actuales un tipo de cambio libre en torno a los ARS 200 estaría muy adelantado, similar a los niveles de sobrerreacción de crisis en el pasado”, apuntó.

-Una disminución parcial de la incertidumbre: “Con políticas algo más claras surgidas del entendimiento con el FMI (por ejemplo, acciones de política previas que incluyó la suba de la tasa de interés en pesos de 350 puntos básicos en ese período) aumentó la preferencia por mantener saldos en pesos, también incentivada por la posibilidad de invertir en activos ajustables por CER”, agregó.

-Efectos del turismo sobre la oferta de dólares: “En el primer bimestre del año el turismo receptivo creció 543% respecto del año pasado (207 mil personas ingresaron vía aérea). Dada la brecha, es esperable que la mayor parte de las divisas gastadas por los turistas se canalizaran al mercado blue, que en alguna medida arbitra con MEP”, consideró.

“Por su parte, los residentes que viajaron al exterior aumentaron 167% respecto del año pasado (318.300 personas). Sin embargo, en este caso la mayor demanda de divisas probablemente se haya verificado en el mercado de cambios oficial mediante el uso de tarjetas de crédito y también utilizando dólares atesorados previamente, siendo limitada la demanda en el mercado informal o CCL o MEP”, concluyó la consultora al respecto.

Para Quantum, la baja en la brecha responde a que el dólar había sobrerreaccionado, a que hubo una reducción “parcial” de la incertidumbre y de una mayor oferta de divisas por el aumento en el turismo receptivo

-Liquidación de exportaciones de servicios no tradicionales: “Una alta porción de profesionales está vendiendo sus servicios al exterior sin liquidar esos ingresos en el mercado oficial de cambios. El efecto de ello es agregar oferta al mercado libre/informal de USD. La contracara es que el BCRA no acumula esas divisas”, fue el último factor que analizó el informe.

“Algunos de estos efectos, sobre todo las expectativas generadas por el acuerdo con el FMI son reversibles o transitorios, lo cual se traduce en cambios en la preferencia por el atesoramiento de divisas. La elevada tasa de inflación de marzo (y la esperada para abril), el reciente aumento del gasto público en subsidios y jubilaciones y los incrementos salariales que se están acordando en las negociaciones paritarias no contribuyen a sostener la mayor oferta en el mercado libre”, mencionó Quantum, como una de sus conclusiones.

“El BCRA adapta la política monetaria para contener las presiones cambiarias, subiendo la tasa de interés y manteniendo el crecimiento de la base monetaria por debajo de la tasa de inflación. Sin embargo, a un ritmo menor al requerido dada la aceleración en la tasa de inflación y sus expectativas”, cerró.

Agregue un Comentario